Орта табысты отбасы көбінесе жалақыдан жалақыға дейін өмір сүреді және «шығын» «кірістен» асып кетеді деп айтуға болады. Осы тұйықтан қалай құтылуға және отбасылық бюджетті дұрыс құруды қалай үйренуге болады?

Fingramota.kz-пен бірге шығындарды оңтайландыруға тырысайық.

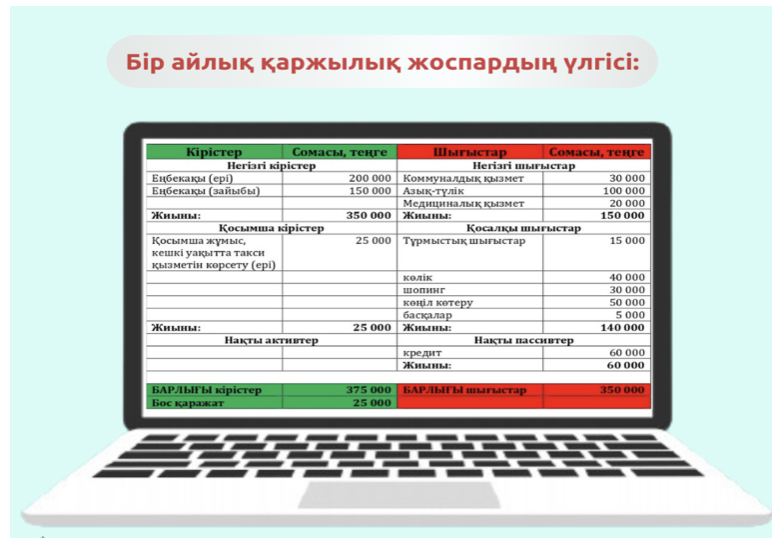

«Кірістер мен шығыстарды есепке алу кестесін жүргізіңіз»

Отбасылық бюджетті жүргізу – әрбір отбасының қаржылық тәртібінің негізі. Қаржылық жоспар кіріс пен шығысты бақылау үшін қажет, соның арқасында Сіз ақшаңызды үнемдеп қана қоймай, көбейте аласыз. Және, сонымен қатар болашақта өзіңізді қаржылық тәуекелдер мен дағдарыстардан да қорғайсыз.

Ақшаның қайда кететінін түсіну үшін алдымен отбасының қаржылық кестесін жасау керек, онда Сіз кірістер мен шығыстарды көрсетесіз. Шығын кестесі жоспардан тыс сатып алуды ашып көрсетеді және үнемдеуге болатын шығыстарды объективті бағалауға көмектеседі.

Күнделікті барлық кірістер мен шығыстарды жазып отыруды әдетке айналдырыңыз. Цифрлық технологиялар ғасырында және смартфондарды қолдан тастамай пайдалану жағдайында «қаржылық жоспарлауға» арналған ақысыз бағдарламалар толып жатыр. Бұл бағдарламалар шығындарды бақылауға және отбасылық бюджетті дұрыс бөлуге көмектеседі.

Кестеге барлық міндетті шығындар мен жоспарланған сатып алуды енгізіңіз: коммуналдық төлемдер, тамақтану, жол жүру және басқалар. Болжамды сомаларды көрсете отырып, шығынға алып келетін барлық алдағы оқиғаларды енгізіңіз. Жақын арадағы шығындар мен сатып алулардымүмкіндігінше толық және шынайы жасауға тырысыңыз.

«Шығыстарыңызды азайтыңыз»

Қаржылық жоспар кестесінен көріп отырғаныңыздай, кірістің көп бөлігі негізінен азық-түлік сатып алуға, тұрмыстық шығыстар мен қаржы ұйымдары алдындағы міндеттемелерге кетеді, егер ондай міндеттемелер болса.

Ағымдағы шығыстарыңызды оңтайландырыңыз. Азық-түлікке және тұрмыстық шығыстарға кететін шығындарды жүйеге келтіріңіз. Сіз жиі баратын дүкеннен жеңілдік немесе бонустық картаны алыңыз. Әдетте мұндай карталарды ұстаушылар 3-тен 20%-ға дейінгі жеңілдікке ие болады. Сондай-ақ, кешбэк (сатып алу сомасынан пайыздарды қайтару) бар жерде төлем карталарымен төлем жүргізген тиімді.

Салауатты өмір салтын ұстаныңыз. Таза ауада серуендеу және дұрыс тамақтану сізді физикалық және эмоционалды тұрғыдан қолдайды. Бұл сонымен қатар барлық аурулардың алдын алу болып табылады және дәрі-дәрмектерді үнемдеуге көмектеседі.

Тиімді тарифтік жоспарларды қарастырыңыз. Мүмкін сіз қолданып жүрген интернет пен ұялы байланыс тарифтері ескірген шығар. Байланыс операторларының қызмет пакетін талдап, өзіңізді отбасыңызға ең тиімдісін таңдаңыз.

Өзіңіздің хоббиңізді жаңа табыс көзіне айналдырыңыз. Мысалы, сіз суретке түсіргенді ұнатасыз. Өзіңіздің суреттеріңізді сату үшін кәсіби фотограф болудың қажеті жоқ. Сіз фототіркелімдерінің біріне тіркеліп, фотосуреттерді орналастыра аласыз және әрбір жүктелген сурет үшін белгілі бір төлем аласыз.

Сіз үнемдей алған ақша сіздің таза пайдаңыз болып табылады. Сіз оларды инвестициялай аласыз, мысалы: депозитке сала аласыз. Әрқашан «қауіпсіздік жастықшасы» болуы керек екенін ұмытпаңыз.

«Қауіпсіздік жастықшасын» жасаңыз

Ешкім қол тигізбейтін қор, қауіпсіздік жастықшасы, «қиын күндерге» арналған ақша — аттары әр түрлі, бірақ мәні бір. «Тосын жағдайларға арналған қор» кем дегенде 6 айлық шығыстардан, тіпті Сіздің жылдық бюджетіңізден де артық болуы керек.

Қауіпсіздік жастықшасы неге керек? Қаржылық қауіпсіздік жастықшасы — бұл жинақталған жинақ сомасы, егер Сіз негізгі табыс көзін жоғалтсаңыз онда Сіз белгілі бір уақыт көлемінде өмір сүре аласыз. Осындай «қол сұғуға болмайтын қорыңыз» болса, Сізде ертеңге деген сенімділік пайда болады. Мысал үшін алысқа барудың қажеті жоқ, пандемия кезінде көптеген адамдар ақшадан қиындық көрді, өйткені олар жұмысынан айрылды немесе олардың қызметіне уақытша тыйым салынды.

Тағы бір жағымды сәт – ақша ақшаны шақырады дейді. Тәртіптілік және ақшаға ұқыпты болу болашақта Сізге жақсы қызмет етеді.

«Қауіпсіздік жастықшасына» жинақтап, өзіңізге мақсат қойыңыз – сол мақсаттарға жинаңыз. Қойылған мақсаттарға жету мерзімін анықтаңыз. Мерзім қысқа мерзімді де, ұзақ мерзімді де болуы мүмкін. Мысалы: жылжымалы немесе жылжымайтын мүлік сатып алу үшін. Қаржылық жоспар Сіздің мақсатыңызға қарай жылжуыңызды бақылауға, қажет болған жағдайда шығындарды түзетуге және Сізді ынталандыруға көмектеседі.

«50-20-30» қаржылық жоспарлау әдісі

Бұл әдіс ай сайынғы кірісті мынадай етіп бөлуді көздейді:

Comments are closed.